Si è chiusa la decima edizione di FOWT-Floating offshore wind turbines, la cui sede è stata quest’anno a Montpellier. La tre giorni di conferenze e approfondimento del settore eolico offshore galleggiante, nella quale Via col Vento è stato media invitato e accreditato, ha riunito esperti e stakeholders europei e mondiali.

Pochissime, seppur qualificate, le presenze italiane a segnare, da un lato, la vivacità, la volontà e l’esperienza del settore; dall’altro, l’avvilente quadro governativo e normativo, privi di una visione chiara del futuro, ma anche del presente.

I temi

Nella prima giornata si è parlato di: politiche pubbliche, in che modo i porti si inseriscono nella sfida tra la creazione di valore locale e la competitività dei progetti, affrontare le sfide legate ai cavi di alimentazione, feedback sull’esperienza sul campo (anche con la presenza di Luca Barbetti, Product Manager Blue Energy di IMDC), il potenziale della collaborazione interregionale per promuovere gli investimenti nell’innovazione nel settore dell’eolico galleggiante, aggiornamenti sul mercato giapponese, progressi numerici applicati all’eolico offshore galleggiante.

Nella seconda giornata, invece, i temi sono stati: come coniugare la creazione di valore locale e la competitività di un progetto – un delicato equilibrio, progetti eolici offshore che vanno avanti nonostante le difficoltà – le chiavi del successo (con la partecipazione di Michele Schiavone, Project CEO for Floating Offshore Wind Portfolio Italia di Copenhagen Offshore Partners), le cime di ormeggio sintetiche stanno diventando il materiale di ormeggio preferito?, aggiornamento sui mercati europei e sulla catena di approvvigionamento, comprendere l’impatto ambientale dell’eolico galleggiante, analisi del ciclo di vita di un parco eolico galleggiante (con la presenza di Pierpaolo Ricci, Offshore Engineering and Floating Wind Expert di Tadek).

La terza giornata era dedicata a un tour tecnico, comprensivo di visita ai parchi offshore pilota nel mare di Occitania, ma a causa di avverse condizioni meteorologiche le viste sono state cancellate, rimanendo quella dei porti (Sète e Port-La Nouvelle) e con approfondimenti sul ruolo della regione per l’eolico offshore francese e dei suoi dipartimenti l’hub industriale e dei due progetti: EolMed e EFGL-Eoliennes Flottantes du Golfe du Lion.

Italia molto indietro, nonostante le eccellenze del settore

Rispetto al contesto europeo, come vedremo di seguito, il quadro italiano traccia un Paese molto indietro rispetto alla programmazione (ma anche alla realtà di settore, che attende vento migliore, viene da dire): l’ultimo PNIEC ha, infatti, fissato l’obiettivo nazionale per l’eolico offshore a 2,1 GW per il 2030.

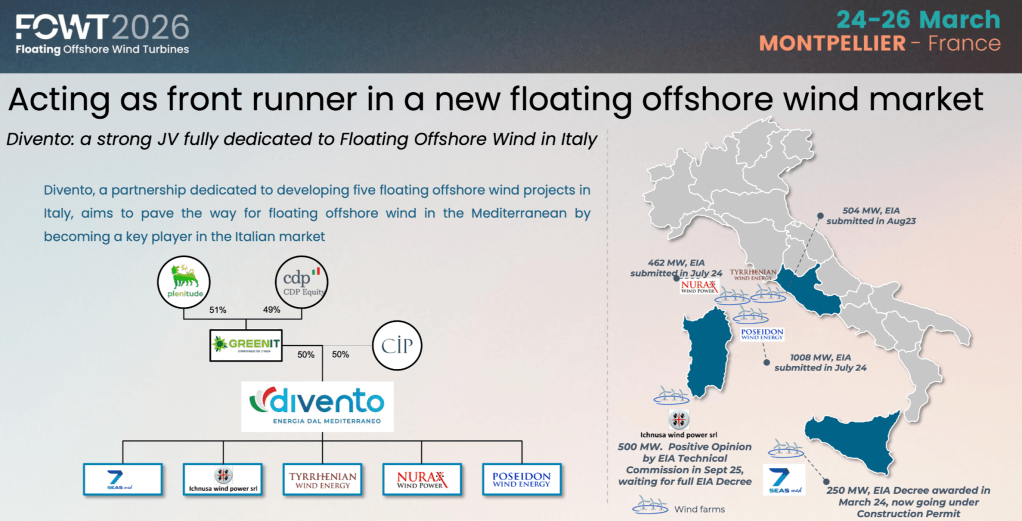

Tra le eccellenze italiane, a Montpellier è stata presente Copenhagen Offshore Partner, rappresentata da Michele Schiavone, responsabile di progetto per il portafoglio eolico galleggiante Italia. Il Project CEO di COP ha descritto l’eolico offshore galleggiante in Italia come “un progetto solido che attende ancora di decollare”. Schiavone ha presentato l’attività di Divento Energia – partnership tra Copenhagen Infrastructure Partners (CIP, attraverso il fondo “flagship” Copenhagen Infrastructure V), GreenIT, una joint venture tra Plenitude (società controllata da Eni) e CDP Equity (Gruppo CDP) – e i suoi cinque progetti eolici offshore italiani, al largo delle coste di Sicilia, Sardegna e Lazio: 7 Seas Med in Sicilia (250 MW, il primo progetto a ottenere in Italia la VIA- Valutazione d’impatto ambientale per l’eolico galleggiante), Ichnusa Wind Power in Sardegna (0,5 GW con parere positivo della Commissione tecnica VIA dello scorso settembre e in attesa della VIA definitiva), Tyrrhenian WInd Energy nel Lazio (0,5 GW, sottomesso a VIA ad agosto 2023), Poseidon Wind Energy (1 GW) e Nurax Wind Power (0,46 GW) in Sardegna, entrambi sottoposti a VIA a luglio 2024. Un portafoglio complessivo, quindi di oltre 2,7 GW nei mari centrali d’Italia.

Schiavone poi ha fatto una disamina del quadro italiano e su alcuni dati fondamentali sul mercato dell’energia elettrica in Italia: terzo mercato dell’energia elettrica dell’UE, con circa 315 TWh/anno; di gran lunga il maggiore importatore netto dell’UE, con circa 50 TWh di importazioni nette all’anno; buona penetrazione delle energie rinnovabili (circa 41-43%) nel mix energetico, ma il mercato rimane fortemente esposto alle importazioni di combustibili fossili; prezzo all’ingrosso tipicamente il più alto dell’UE, intorno ai 110-130 €/MWh; forte crescita del fotovoltaico (totale installato >40 GW), ma difficoltà per l’eolico onshore (circa 300 MW/anno di nuova capacità installata negli ultimi 10 anni); buon potenziale eolico in alcuni cluster del Mediterraneo italiano, ma dove abbiamo buone risorse eoliche abbiamo acque profonde, con esigenza e potenzialità per l’eolico offshore galleggiante. E di come da 71 GW di richieste di connessione alla rete si arrivi a 2,8 GW di autorizzazioni VIA. In questo contesto, il decreto “Fer2” prevede aste CfD per 3,8 GW di energia eolica offshore.

Il responsabile di progetto COP si è soffermato anche sui possibili ostacoli al decollo del sistema dei CfD per l’eolico offshore galleggiante:

- di regolamentazione: il decreto sui CfD Fer2 è stato elaborato nel 2021/22, prima delle turbolenze sui prezzi delle materie prime e quindi i prezzi di esercizio e la mancanza di indicizzazione rendono il decreto ormai superato; il Fer2 raggruppa (cioè nello stesso fondo) l’eolico offshore a fondo fisso e quello galleggiante.

- generali sull’eolico galleggiante: inoltre si è registrato un rallentamento globale nel ritmo di industrializzazione dell’eolico offshore galleggiante, pertanto Capex e LCOE per il galleggiante mancano ancora di solidi punti di riferimento industriali; in generale, sul Capex, alcuni sviluppatori hanno assunto posizioni ottimistiche non supportate da prove concrete.

- politici: il governo centrale è riluttante a lanciare nuove aste CfD che comporterebbero un costo per i contribuenti del conto energetico. Nel dibattito pubblico, l’attenzione è interamente concentrata sul costo delle politiche, ignorando l’impatto dell’eolico offshore galleggiante sul prezzo all’ingrosso e sul PIL nazionale. A livello locale e anche centrale, c’è ancora scarsa comprensione dell’impatto industriale e occupazionale dell’eolico offshore.

Schiavone, infine, si è soffermato sui rischi di uno stallo del mercato: mancanza di visibilità sulla “via di accesso al mercato” per i progetti di eolico offshore galleggiante, contesto molto difficile per gli investitori che intendono continuare a sviluppare; mancanza di visibilità sulla pianificazione e sugli investimenti anche per i porti; comprensibile scarso interesse da parte della catena di approvvigionamento.

Il quadro europeo

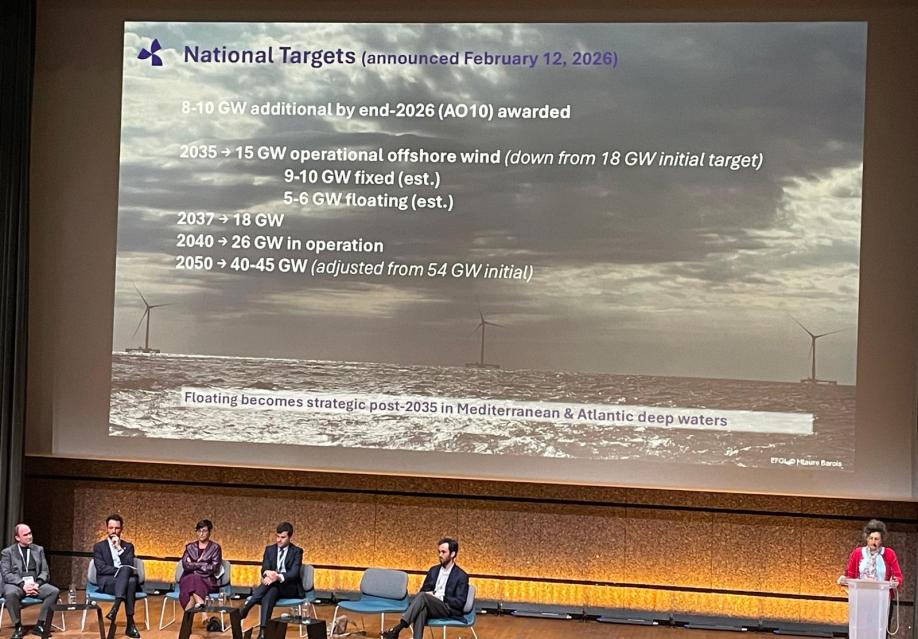

Ben diversa è la situazione nel contesto europeo, partendo dai nostri vicini francesi. Facendo un paragone con la Francia, infatti, il paragone è impietoso: il quadro nazionale, sintetizzato da Marie-Laure Barois, cofondatrice e portavoce di Wind’Occ (l’Associazione della regione occitana per l’eolico offshore) racconta infatti di 8/10 GW di energia eolica offshore aggiudicati entro la fine di quest’anno; 15 GW operativi al 2035 (per due terzi a fondazione fissa e un terzo stimato galleggiante); 18 GW al 2037, 26 GW al 2040 e 40/45 GW al 2050.

Oggi c’è 1,5 GW di impianti offshore in esercizio, tutti a fondo fisso (Fécamp, St-Brieuc, St Nazaire) e 6,6 GW in fase di sviluppo. Il quadro normativo francese prevede una procedura con: designazione dei siti, dialogo competitivo con sviluppatori prequalificati, CfD ventennali a garanzia della stabilità dei ricavi, autorizzazioni amministrative entro 24 mesi dall’aggiudicazione. Di recente sono stati apportati miglioramenti che includono: procedure di autorizzazione semplificate, connessione alla rete più rapida tramite RTE, maggiore flessibilità per l’eolico galleggiante.

Tre sono i progetti pilota ultimati o in via di ultimazione nel bacino mediterraneo francese: Provence Grande Large, 25 MW a Port-Saint-Louis-du-Rhône (Provenza-Alpi-Costa Azzurra), EolMed, 30 MW a Gruissan (Occitania) ed Éoliennes Flottantes Golf du Lion, 30 MW a Leucate (Occitania). L’obiettivo al 2050 della sola regione occitana è fissato a 5,7 GW. Gli altri distretti sono: Canale della Manica Est-Mare del Nord, Canale della Manica-Nord Atlantico, Sud Atlantico.

Europa nel Breve Periodo: 2030

Secondo i dati di WindEurope e del suo recente Outlook 2026-2030 (febbraio 2026) lo sviluppo nel breve periodo della capacità eolica offshore europea può essere sintetizzata nella seguente tabella, ordinata in modo decrescente per MW installati:

| Posizione | Paese | MW Offshore (2030) | Area Geografica |

| 1 | Regno Unito (UK) | 31.960 | Non-UE |

| 2 | Germania | 16.520 | UE |

| 3 | Paesi Bassi | 8.380 | UE |

| 4 | Polonia | 4.930 | UE |

| 5 | Danimarca | 4.010 | UE |

| 6 | Francia | 3.270 | UE |

| 7 | Belgio | 2.170 | UE |

| 8 | Lituania | 630 | UE |

| 9 | Norvegia | 450 | Non-UE |

| 10 | Svezia | 190 | UE |

| 11 | Irlanda | 180 | UE |

| 12 | Finlandia | 70 | UE |

| 13 | Italia | 30 | UE |

| 14 | Portogallo | 20 | UE |

| 15 | Bulgaria | 10 | UE |

| 16 | Spagna | 10 | UE |

Come si evince dai dati, Regno Unito, Germania e Paesi Bassi detengono insieme circa il 78% della capacità offshore totale dell’intera area analizzata (56.860 MW su un totale complessivo di 72.830 MW).

Si distinguono particolarmente come emergenti, Paesi come Lituania (630 MW) e Polonia (4.930 MW) che mostrano numeri significativi, superando nazioni con tradizioni eoliche onshore molto più lunghe.

Italia e Spagna in fondo alla classifica con cifre simboliche (10-30 MW), a testimonianza di una pianificazione offshore ancora agli albori rispetto ai bacini del Nord.

Come Via col Vento ha fatto rilevare a margine della sessione, sarebbe necessario e auspicabile un Patto di sviluppo per l’eolico offshore dei Paesi del sud Europa (Portogallo, Spagna, Francia, Italia, Grecia, in particolare) analogo a quello siglato in gennaio dai 9 Paesi che si affacciano sui Mari del Nord.

Come rilevato in precedenza, il quadro nazionale è avvilente, al di là delle eccellenze e di vivacità e capacità del settore, che comunque sta cercando di andare avanti. Ma il quadro normativo, regolatorio e di programmazione non è assolutamente all’altezza, non solo del contesto UE/Europeo, ma dei tempi.

Purtroppo però, il governo continua ad andare avanti a gas e il ministro dell’Ambiente e della Sicurezza Energetica, pensa addirittura al carbone. Non rendendosi conto di quanto indietro siamo e, in prospettiva, di quanto lo saremo sempre più se non si inverte rapidamente e radicalmente la rotta sulla transizione energetica.

Lascia un commento