quando in realtà alcune non sono ancora riuscite a porsi le domande giuste!

Il nuovo contributo di Bruno Geschier, presidente del Comitato per l’Eolico offshore galleggiante del WFO (World forum offshore wind)*

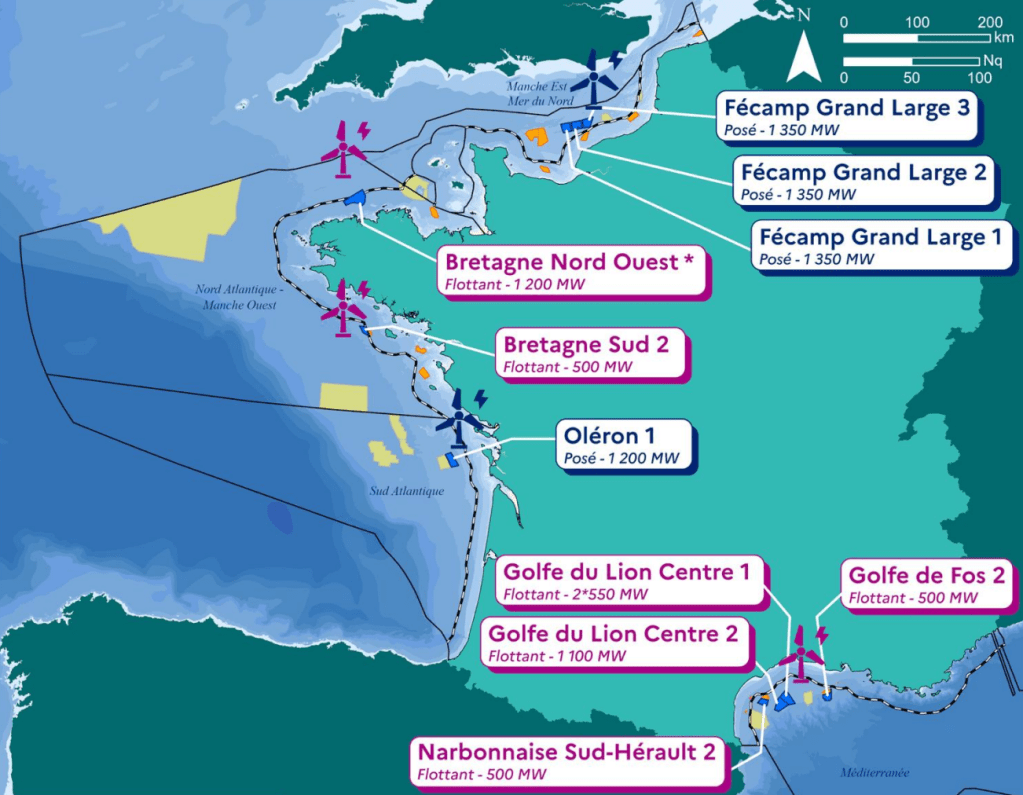

La decisione della Francia, annunciata la scorsa settimana, di lanciare gare d’appalto per 5 GW di impianti eolici galleggianti entro il 2027 è ben più di una semplice notizia politica. Rappresenta un ulteriore, forte segnale di mercato. Un segnale che l’eolico offshore galleggiante ha definitivamente superato la fase dimostrativa ed è entrato nell’era della concorrenza industriale, della disciplina finanziaria e della credibilità nell’esecuzione.

Considerata la continua evoluzione di ScotWind e l’accelerazione delle attività in Spagna, Italia, Portogallo, Giappone, Taiwan, Norvegia, Corea del Sud, il dibattito globale non verte più sulla possibilità di una diffusione su larga scala dell’eolico galleggiante. Si tratta piuttosto di capire chi sia realmente in grado di farlo con successo, chi stia prendendo le giuste decisioni strategiche e/o di investimento. Dopotutto, la posta in gioco è di centinaia di miliardi di euro in investimenti e… ricavi.

Una scomoda verità

Eppure, in mezzo a questo slancio, persiste una scomoda verità: troppe persone parlano ancora di eolico galleggiante come se avessero tutte le risposte, quando in realtà alcune non sono ancora riuscite a porsi le domande giuste.

Non si tratta semplicemente di una critica all’eccessiva sicurezza di sé. È un monito sul divario crescente tra familiarità tecnica e giudizio sistemico.

Per oltre un decennio, gran parte del dibattito nel settore è stato dominato da questioni tecniche di grande visibilità: quale sottostruttura è superiore? Acciaio o cemento? Semisommergibile o a palo? Ormeggi sintetici o a catena? Quale produttore offre la soluzione economicamente più vantaggiosa? Queste rimangono domande importanti. Ma sono sempre meno sufficienti.

La prossima fase dell’energia eolica galleggiante non sarà vinta da coloro che parlano con maggiore fluidità solo di idrodinamica. Sarà vinta da coloro che sono in grado di porre domande più complesse e integrate.

Le domande giuste

NON Questa tecnologia può galleggiare? MA Questo progetto può essere finanziato su larga scala?

Non si tratta di chiedersi se questo progetto resisterà a una tempesta che si verifica una volta ogni 50 anni, ma piuttosto se istituti di credito, assicuratori, consigli di amministrazione e governi si fideranno del suo profilo di rischio a lungo termine. Abbiamo individuato e stretto accordi con i partner giusti per lo sviluppo e gli investimenti?

NON è possibile che questo sito ospiti 1 GW? MA porti, cantieri navali, cavi, navi, appaltatori e quadri politici sono in grado di garantire la consegna nei tempi e nei costi previsti?

Si tratta di questioni fondamentalmente diverse, e sono proprio queste a determinare sempre più il successo di un’offerta, l’efficienza del capitale e, in ultima analisi, la bancabilità.

Da progetti pilota alla larga scala

L’ultimo impegno della Francia per 5 GW è emblematico di questa transizione. Il mercato si sta spostando da progetti pilota isolati a sistemi di implementazione su larga scala che richiedono coerenza industriale, resilienza della catena di approvvigionamento, sofisticazione finanziaria e maturità politica. Lo stesso vale per la Scozia. ScotWind, un tempo considerato principalmente il simbolo dell’ambizione dell’eolico galleggiante, è diventato qualcosa di ben più prezioso: un vero e proprio stress test di modelli di business costruiti in un mondo pre-inflazione e con bassi tassi di interesse. Le ipotesi iniziali formulate nel 2021 si sono poi scontrate con la realtà dell’inflazione dell’acciaio, della scarsità di imbarcazioni, dei colli di bottiglia nella fabbricazione, della frammentazione della catena di approvvigionamento e di un costo del capitale strutturalmente più elevato. È proprio per questo che porsi le domande giuste ora è più importante che mai.

I progetti con maggiori probabilità di successo nell’ottenimento di contratti per differenza (CfD), nella decisione finale di investimento (FID) e nell’avvio dell’attività commerciale non sono necessariamente quelli con le presentazioni tecniche più eleganti. Sono piuttosto quelli i cui team dirigenziali sono disposti a mettere in discussione i propri presupposti fin dalle prime fasi. Cosa succede se le infrastrutture portuali subiscono un ritardo di 18 mesi? Cosa succede se i tempi di realizzazione dei cavi HVDC raddoppiano? Cosa succede se i quadri normativi sul contenuto locale si inaspriscono? Cosa succede se i tassi di interesse rimangono elevati per i prossimi cinque anni?

Non si tratta di domande pessimistiche. Si tratta di domande di livello “investimento”

In tutta Europa e in Asia sta emergendo lo stesso schema. Spagna e Portogallo stanno orientando sempre più l’eolico galleggiante verso una strategia industriale. L’Italia sta accelerando lo sviluppo delle opportunità in acque profonde. Il Giappone continua a perfezionare la zonizzazione dei progetti, la certificazione e i percorsi di integrazione nella rete. Taiwan sta ricalibrando le proprie strategie dopo le difficili esperienze di localizzazione. La Corea del Sud premia sempre più criteri non legati al prezzo e il contributo industriale. La Norvegia continua a sfruttare il proprio DNA ingegneristico offshore. In ciascuno di questi mercati, il successo dipende meno da competenze isolate e più dalla capacità di comprendere le interdipendenze lungo l’intera catena del valore.

La decisione di ormeggiare una nave non è più una mera scelta tecnica. È una decisione in termini di assicurazione e costi operativi. La scelta di un porto non è più puramente logistica. È una decisione che riguarda i rischi legati alla pianificazione e i costi di investimento. Una strategia di contenuto locale non è più puramente politica. È una decisione che riguarda il finanziamento e la valutazione delle offerte.

È proprio in questo ambito che molte organizzazioni incontrano ancora difficoltà. Troppe discussioni rimangono confinate in compartimenti stagni. I team di ingegneria ottimizzano le prestazioni tecniche. I team commerciali ottimizzano le ipotesi sul prezzo di esercizio. I team di investimento si concentrano sul tasso di rendimento interno (IRR) e sulla protezione dal ribasso. I team addetti alle politiche si concentrano sulla conformità. Ma l’energia eolica galleggiante non funziona in compartimenti stagni; funziona come un sistema e i sistemi penalizzano la frammentazione.

I guasti più costosi nel settore dell’eolico galleggiante raramente sono causati da un singolo difetto tecnico. Emergono piuttosto dalla collisione di diverse discipline: decisioni ingegneristiche che compromettono le ipotesi di finanziamento, scelte di approvvigionamento che indeboliscono la posizione in gara o strategie della catena di fornitura che ignorano le realtà geopolitiche.

Un vantaggio competitivo

Ecco perché porre le domande giuste in fase di gara e/o di investimento non è un esercizio accademico, bensì un vantaggio strategico.

La scomoda realtà è che alcune delle voci più autorevoli del settore continuano a ostentare sicurezza laddove la complessità dovrebbe ispirare umiltà. Spesso si ripone troppa fiducia nelle “soluzioni migliori” e si perde la curiosità verso le soluzioni più adatte. Una piattaforma tecnicamente ottimale in Norvegia potrebbe rivelarsi commercialmente subottimale in Giappone. Una strategia di localizzazione vincente in Corea del Sud potrebbe fallire in Francia. Un modello di costi che sembrava solido nel 2021 potrebbe essere fondamentalmente inadeguato nel 2026.

I vincitori di Floating Wind 3.0 non saranno coloro che fingono di sapere tutto, ma coloro che pongono domande migliori e lo fanno prima.

Quali presupposti mutuati dall’eolico offshore a fondale fisso non sono più validi? Quali rischi sono visibili? Quali rimangono incognite sconosciute? Dove si confonde l’ambizione con la prontezza operativa? Stiamo ottimizzando per il successo delle offerte o per le prestazioni a lungo termine degli impianti? Stiamo costruendo progetti o ecosistemi industriali replicabili? Queste sono le domande che contano ora.

Perché 5 GW di energia eolica galleggiante non sono semplicemente 5 GW di turbine sull’acqua. Sono 5 GW di complessità finanziaria, 5 GW di coordinamento della catena di approvvigionamento, 5 GW di allineamento delle parti interessate, 5 GW di trasferimento del rischio, strutturazione assicurativa e politica industriale. In altre parole: 5 GW di interrogativi.

E in questo momento, la capacità di porre queste domande prima di tutti gli altri potrebbe essere la competenza più preziosa dell’intero settore.

* Bruno Geschier è il presidente del Comitato per l’Eolico offshore galleggiante del WFO (World forum offshore wind) ed è stato per 10 anni, fino a poco tempo fa, Direttore Vendite & Marketing di BW Ideol. Oltre a fornire servizi di consulenza senior e ad esplorare future opportunità di carriera a lungo termine nel settore delle energie rinnovabili e dell’eolico offshore, Bruno dedica la maggior parte del suo tempo a promuovere l’eolico offshore galleggiante presso i responsabili politici, le istituzioni finanziarie, gli sviluppatori di asset e le utility di tutto il mondo. È regolarmente relatore e presidente di eventi sull’eolico offshore negli Stati Uniti, in Asia e in Europa e co-organizza il più grande evento annuale al mondo dedicato esclusivamente all’eolico offshore galleggiante (FOWT, Floating offshore wind turbines), di cui è anche presidente fondatore del comitato scientifico e tecnico. Bruno ha avviato il gruppo di lavoro sull’Eolico offshore galleggiante di WindEurope, che ha presieduto per 3 anni, e fa parte del comitato consultivo di diverse iniziative internazionali del settore dell’eolico galleggiante.

Lascia un commento