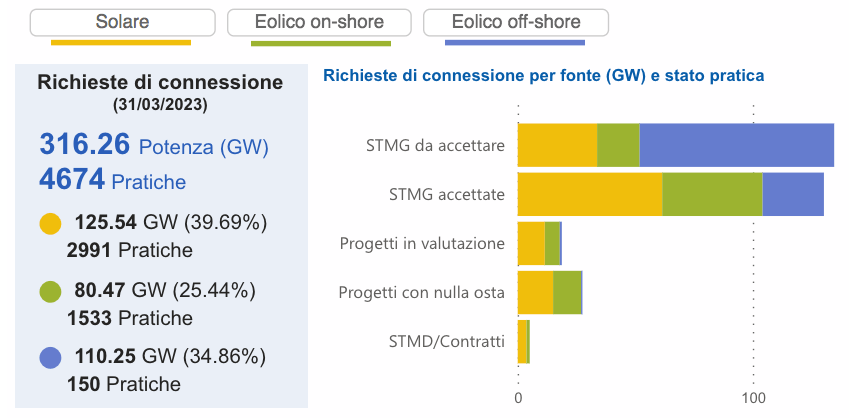

Alla data del 31 marzo scorso, ultimo monitoraggio disponibile sulle richieste di connessione alla rete per nuovi impianti rinnovabili, c’erano presso Terna (il gestore della Rete di Trasmissione nazionale, RTN) 4.674 richieste, tra impianti di tipo solare fotovoltaico, eolico onshore ed eolico offshore, per complessivi 316,26 GW.

Tipologie di impianto e stato del processo

In relazione alla tipologia degli impianti, di tutte le pratiche, 2.991 impianti di tipo solare (64%); 1.683 impianti di tipo eolico (36%). Questi ultimi, per 1.533 relative a eolico onshore (32,8%) e 150 per eolico offshore (3,2%).

In relazione alla potenza degli impianti, dei complessivi 316,26 GW, 125,54 GW (39,7%) per il solare; 190,72 GW (60,3%) per l’eolico. Di cui 80,47 GW onshore (25,44%) e 110,25 GW offshore (34,86%)

Un primo dato di lettura, pertanto, è che l’eolico ha poco più di un terzo delle pratiche, ma quasi due terzi di potenza progettata. In particolare, l’eolico offshore, il 3% delle pratiche per oltre un terzo della potenza.

In relazione allo stato del processo di connessione (come specificato in seguito) delle pratiche, la situazione era la seguente:

- STMG da accettare: 134,6 GW (42,56%) in 1.207 pratiche complessive (25,82%). Tra le tipologie: potenza da solare 33,76 GW (25,08%), da eolico 100,84 GW (74,92%); di cui 18,11 GW onshore (13,45%) e 82,73 GW offshore (61,46%);

- STMG accettate: 130,24 GW (41,18%) in 2.343 pratiche complessive (50,13%). Tra le tipologie: potenza da solare 61,44 GW (47,17%), da eolico 68,79 GW (52,82%); di cui 42,71 GW onshore (32,79%) e 26,08 GW offshore (20,03%);

- Progetti in valutazione: 18,77 GW (5,93%) in 386 pratiche complessive (8,26%). Tra le tipologie: potenza da solare 11,56 GW (61,59%), da eolico 7,21 GW (38,41%); di cui 6,35 GW onshore (33,83%) e 0,86 GW offshore (4,58%);

- Progetti con nulla osta: 27,53 GW (8,7%) in 606 pratiche complessive (12,97%). Tra le tipologie: potenza da solare 15,05 GW (54,67%), da eolico 12,48 GW (45,33%); di cui 11,91 GW onshore (43,26%) e 0,57 GW offshore (2,07%);

- STMD/Contratti: 5,13 GW (1,62%) in 132 pratiche complessive (2,82%). Tra le tipologie: potenza da solare 3,73 GW (72,71%), da eolico 1,40 GW (27,29%); di cui 1,40 GW onshore (27,29%) e 0 GW offshore (0%).

Potenza media e tempistiche di connessione: 33 GW entro breve?

Leggendo i dati, si può notare che le pratiche relative all’eolico sono mediamente per potenza maggiore rispetto al solare, di poco l’onshore ma molto più alta per l’eolico offshore (tra le 4 e le 20 volte). Mentre per il solare la potenza media è rimasta costante (40-44 MW) dai progetti più prossimi alla connessione (SMTD/contratti) a quelli più recenti (con SMTG da accettare), per l’eolico onshore è aumentata quasi raddoppiando (29-58 MW); la potenza media per le pratiche di eolico offshore, invece, è aumentata di oltre 4 volte (da 190 MW a 0,86 GW).

Rispetto alle tempistiche, in tempi relativamente brevi si potrebbero connettere alla rete nazionale quasi 33 GW: i progetti nell’ultima fase, infatti, sommano 5,13 GW complessivi; quelli con nulla osta 27,53 GW. Numeri che rappresenterebbero quasi la metà degli obiettivi italiani per stare in quelli europei del Fit for 55 (ossia circa altri 70 GW entro il 2030).

E proprio la legislazione climatica europea, con il RepowerEU, vuole accelerare gli iter autorizzativi, che spesso hanno rappresentato e rappresentano tuttora un collo di bottiglia per la realizzazione di nuovi impianti rinnovabili.

Dati su base regionale

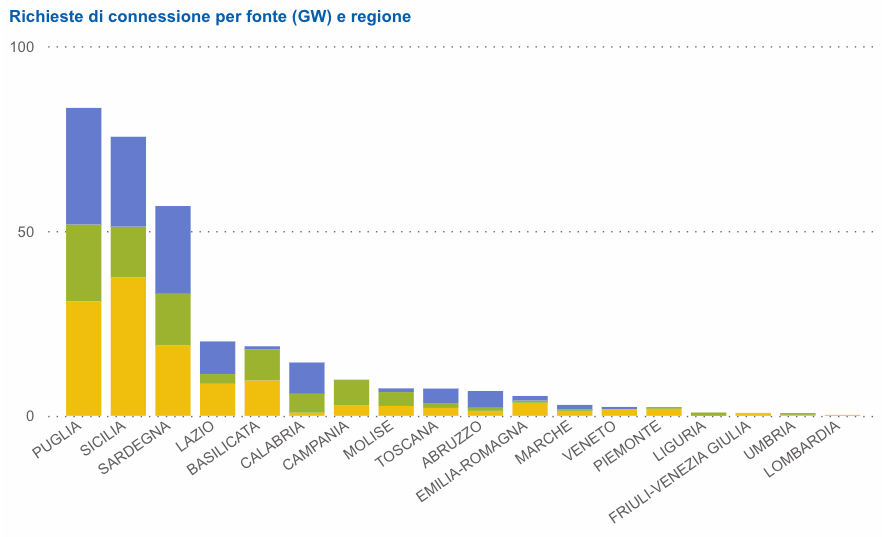

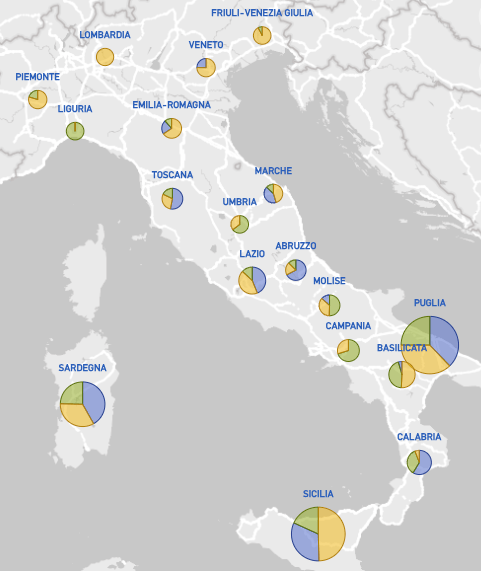

Come mostrano i grafici in evidenza e a fianco, la maggior parte delle pratiche complessive è concentrata tra Puglia, Sicilia e Sardegna. Ma con uno sviluppo che corre lungo tutta Italia.

Rispetto alla potenza complessiva delle pratiche nel processo di connessione (316,26 GW), questa è la situazione per regione:

Puglia 83,31; Sicilia 75,51; Sardegna 56,77; Lazio 20,14; Basilicata 18,83; Calabria 14,43; Campania 9,8; Molise 7,44; Toscana 7,39; Abruzzo 6,73; Emilia-Romagna 5,39; Marche 2,97; Veneto 2,42; Piemonte 2,4; Liguria 0,92; Friuli V.G. 0,8; Umbria 0,77; Lombardia 0,27.

Rispetto alle pratiche con nulla osta (27,53 GW):

Puglia 13,55; Sicilia 4,54; Basilicata 3,24; Campania 1,97; Sardegna 1,01; Molise 0,95; Lazio 0,85; Calabria 0,63; Emilia-Romagna 0,45; Veneto 0,14; Friuli V.G. e Toscana 0,8; Abruzzo 0,5.

Guardando invece le pratiche in fase SMTD/contratti (5,13 GW), la rappresentazione è la seguente:

Lazio 2; Sicilia 1,23; Sardegna 0,56; Campania 0,52; Puglia 0,29; Basilicata 0,2; Piemonte 0,15; Friuli VG 0,5; Veneto 0,4; Emilia-Romagna e Toscana 0,3; Calabria 0,2.

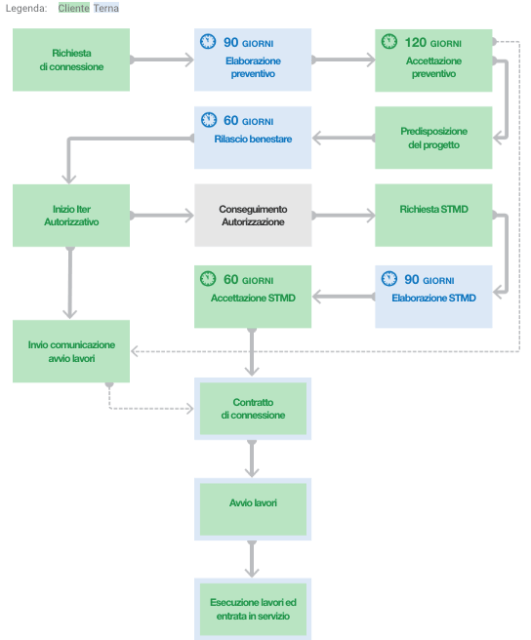

Il processo di connessione in cinque tappe

Il processo di connessione parte dalla richiesta e si conclude con la realizzazione dell’impianto di utenza e del suo collegamento alla Rete di Trasmissione Nazionale. Durante questo processo, che prevede anche un iter presso le amministrazioni competenti per l’autorizzazione alla costruzione e l’esercizio degli impianti, la pratica gestita da Terna passa per diversi “stati”:

- STMG da accettare: questo stato comprende sia le iniziative per cui Terna deve ancora elaborare il preventivo di connessione – secondo la cosiddetta Soluzione Tecnica Minima Generale (STMG) – riportando i tempi, i costi e gli interventi sulla rete necessari per la connessione; sia le iniziative per cui Terna ha fornito la soluzione di connessione alla rete di trasmissione nazionale ed è in attesa di ricevere la relativa accettazione da parte di proponenti;

- STMG accettate: iniziative per le quali i proponenti hanno accettato la STMG elaborata da Terna;

- Progetti in valutazione: iniziative per cui è stata trasmessa la documentazione progettuale delle opere di rete necessarie alla connessione e che risultano quindi in valutazione da parte di Terna per la verifica della conformità agli standard tecnici;

- Progetti con nulla osta: iniziative che hanno ottenuto parere positivo in merito al progetto delle opere di rete e quindi il nulla osta da parte di Terna all’avvio del procedimento autorizzativo;

- STMD/Contratti: iniziative per cui il procedimento autorizzativo si è concluso con esito positivo e che si trovano nelle ultime fasi del processo di connessione essendo già stata richiesta a Terna l’elaborazione della Soluzione Tecnica Minima di Dettaglio (STMD) per la progettazione esecutiva delle opere RTN. Per queste iniziative è già stato stipulato, o sarà stipulato a breve, il Contratto di Connessione per la realizzazione delle opere RTN e per l’erogazione del servizio di connessione.

La procedura di connessione

In questo grafico, il riepilogo della procedura di connessione da parte del gestore della Rete di Trasmissione Nazionale. Rispetto, pertanto, ai dati di monitoraggio delle ultime due fasi, si può osservare come in un tempo più o meno breve, potrebbero essere connessi alla rete italiana oltre 33 GW da impianti rinnovabili, cioè quasi la metà dell’obiettivo italiano per stare in quelli europei del Fit for 55. C’è solo da augurarsi che gli iter corrano spediti.

Fonte e grafici: Terna

(A cura di)

Lascia un commento