È il Seraya Energy Transition and Digital Infrastructure Fund di AIIB, Asian Infrastructure Investment Bank

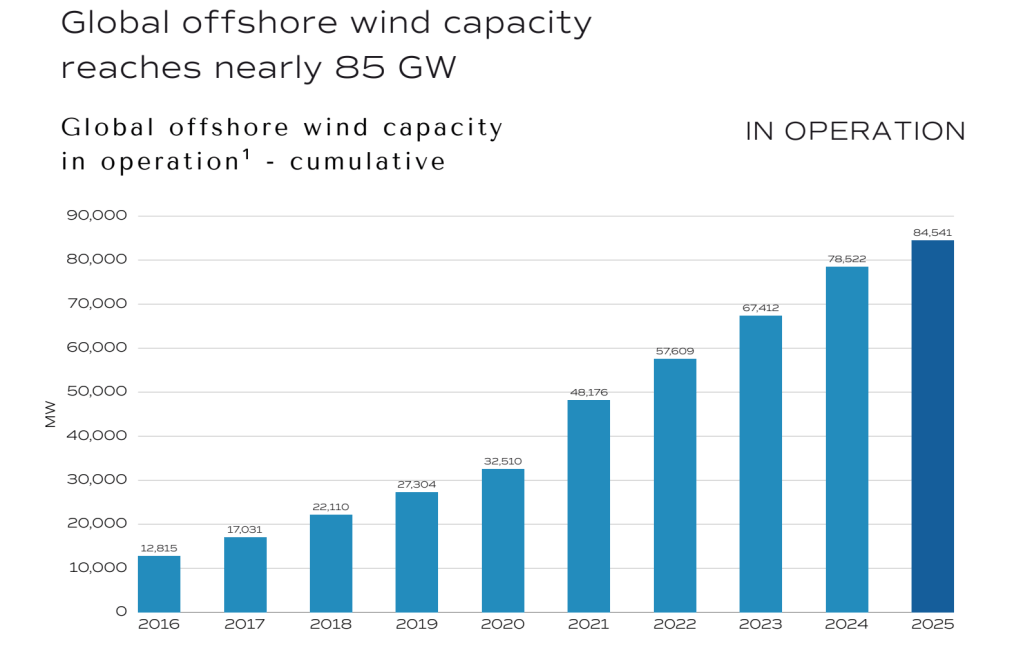

L’eolico offshore sta diventando un pilastro sempre più importante della transizione energetica pulita. La capacità totale installata è quasi triplicata tra il 2018 e il 2022, con l’area Asia-Pacifico, in particolare la Cina, e l’Europa in testa. Si prevede che questa rapida crescita continuerà fino al 2050, con la corsa dei Paesi alla decarbonizzazione delle loro economie. Tuttavia, il settore è stato recentemente colpito da un’impennata dei costi di finanziamento e della catena di approvvigionamento, che ha messo a rischio il ritmo di sviluppo.

In questo contesto, gli investimenti nella catena di fornitura, comprese le navi eoliche offshore, sono più critici che mai. Secondo Clarksons Offshore & Renewables (News and Insights 2023), le navi per l’eolico offshore rappresentano un’opportunità di investimento di 20 miliardi di dollari, pur avvertendo il rischio di una significativa carenza entro il 2030. Sia i Paesi ricchi di vento (ad esempio, Cina, Corea, Vietnam) che quelli poveri di vento (ad esempio, Singapore, Malesia, Indonesia) hanno il potenziale per beneficiare di investimenti nella riconversione, nella progettazione, nella costruzione e nell’operatività delle navi per l’eolico offshore.

L’investimento di Asian Infrastructure Investment Bank (AIIB) nel settore delle imbarcazioni per parchi eolici offshore, attraverso il Seraya Energy Transition and Digital Infrastructure Fund, mira a sostenere lo sviluppo dell’eolico offshore e a contribuire ad alleviare le pressioni sui costi che il settore deve affrontare.

Eolico offshore ruolo fondamentale, ma sfide rimangono

La regione Asia-Pacifico è responsabile di circa la metà delle emissioni mondiali di CO2. L’eolico offshore sfrutta l’energia eolica infinita e rinnovabile disponibile in mare, che può integrare il solare a terra e i parchi eolici onshore e svolgere un ruolo essenziale nella transizione energetica. McKinsey prevede che la capacità installata di eolico offshore raggiungerà i 630 GW entro il 2050, rispetto ai 40 GW del 2020, con l’Asia e il Pacifico in testa.

L’eolico offshore presenta vantaggi unici rispetto ad altre fonti di energia rinnovabile. Sfruttando i venti marini forti e stabili, i progetti eolici offshore producono in media circa il doppio dell’energia rispetto agli impianti solari fotovoltaici (PV) delle stesse dimensioni. Inoltre, possono essere collocati lungo la costa, in prossimità delle principali città e dei cluster industriali, evitando investimenti significativi nella rete.

Tuttavia, lo sviluppo di parchi eolici offshore è ancora relativamente costoso rispetto all’eolico terrestre e al solare fotovoltaico e i margini del settore sono ridotti. Mentre nell’ultimo decennio i costi erano in costante diminuzione, i recenti aumenti dei costi dei componenti, della manodopera e dei finanziamenti stanno provocando un’inversione di tendenza. Una turbina eolica prodotta nel 2023 costa oggi il 38% in più rispetto al 2020, riportando i costi ai livelli del 2012, soprattutto a causa del raddoppio dei prezzi dei principali minerali critici.

Questo sta mettendo a rischio il ritmo di sviluppo dell’eolico offshore. Nell’agosto di quest’anno Vattenfall, uno sviluppatore svedese ha annunciato che avrebbe abbandonato lo sviluppo di un parco eolico offshore nel Regno Unito, citando l’aumento dei costi. Allo stesso modo, diversi progetti in fase di sviluppo nel sud-est asiatico sono attualmente in fase di stallo, poiché le tariffe offerte non li rendono commercialmente sostenibili in mezzo alla spirale dei costi.

In questo contesto, i continui investimenti nella catena di fornitura dell’eolico offshore saranno fondamentali, dato che la domanda continua a crescere. Come componente critica della catena del valore dell’eolico offshore, sono necessari investimenti significativi nelle navi per i parchi eolici offshore.

(segue: prima di tre parti)

Fonte e foto: AIIB

Lascia un commento