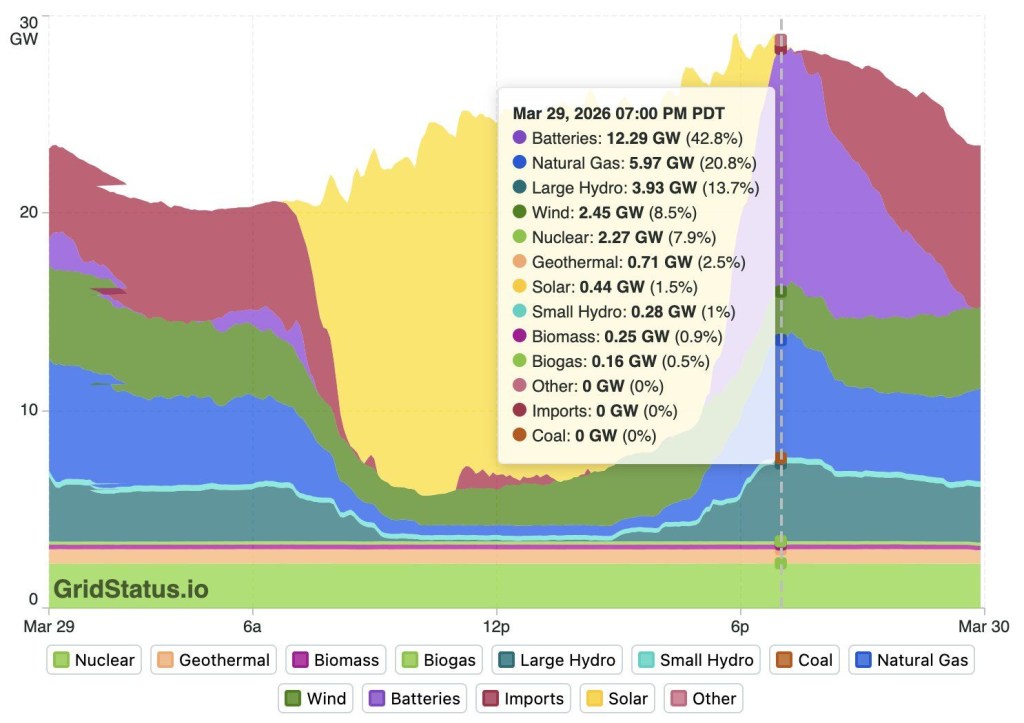

Secondo un rapporto di TGS – 4C Offshore, l’anno scorso è stato un record per gli investimenti nell’eolico offshore a livello mondiale, con la chiusura di progetti per un totale di 12,3 GW di capacità

Nel 2024 potrebbero essere avviati altri 13 GW di progetti.

Il 2023 ha visto la Decisione Finale d’Investimento (FID) di otto progetti europei in totale, che si sono conclusi con Hornsea 3 nel Mare del Nord meridionale del Regno Unito poco prima di Natale. A Taiwan e in Corea del Sud sono stati approvati 2,3 GW e 704 MW di Revolution Wind al largo della costa orientale degli Stati Uniti.

Attualmente negli Stati Uniti si stanno svolgendo cinque aste, con gli sviluppatori di progetti vecchi e nuovi che si contendono le condizioni più favorevoli. Ma il rapporto del TGS-4C avverte anche che i contratti di offtake garantiti nel 2023 a livello globale sono diminuiti di quasi 2 GW, scendendo a 9,5 GW, soprattutto a causa del fatto che gli sviluppatori hanno evitato l’asta dei Contratti per differenza (CfD) del Regno Unito.

D’altra parte, tra i contratti di offtake aggiudicati, il prezzo è aumentato rispetto agli anni precedenti, con una media di 105 euro/MWh (114,6 dollari/MWh), che riflette l’impatto dell’inflazione, dei vincoli della catena di approvvigionamento e dei tassi di interesse sui costi dell’energia.

Quest’anno sono in programma 47,5 GW di aste di offtake, di cui 40 GW in Europa, con cicli di leasing che offrono un totale di 33,5 GW in Australia, Belgio, Colombia, Danimarca, Estonia, Finlandia, Francia, India, Giappone, Lituania, Paesi Bassi, Norvegia, Portogallo, Spagna, Regno Unito, Uruguay e Stati Uniti.

L’anno scorso sono stati assegnati 43,8 GW di siti, di cui un terzo per l’eolico offshore galleggiante.

Il rapporto del TGS-4C evidenzia anche i mercati più competitivi dell’eolico offshore galleggiante in un indice di attrattività del mercato. Il Regno Unito è in testa, seguito dalla Norvegia.

Altrove, la Corea del Sud è considerata quella con il maggior potenziale percepito, mentre gli Stati Uniti sono i più ambiziosi. Tuttavia, 4C Offshore ha rivisto al ribasso le sue previsioni per la nuova generazione eolica galleggiante in corso entro il 2030, portandole a 10 GW di capacità.

Fonte: Offshore Magazine

Grafico: TGS 4C Offshore

Lascia un commento