Il boom dell’energia solare sta cambiando le regole del gioco per i prezzi dell’energia rinnovabile

Fino a poco tempo fa, e nonostante l’amarezza e la natura polarizzata del dibattito sulle energie rinnovabili, c’era in realtà un allineamento di interessi piuttosto forte tra il pubblico in generale e gli sviluppatori. Nonostante le affermazioni contrarie, le energie rinnovabili non aumentavano i costi per i clienti (e anzi li proteggevano dalla volatilità dei prezzi del gas, nel caso di tariffe regolamentate a prezzo fisso o CfD equivalenti), non indebolivano la rete e riducevano l’uso e la dipendenza dalle importazioni di combustibili fossili. Offrire alle energie rinnovabili protezione dalla volatilità dei prezzi a breve termine aveva senso dal punto di vista economico, poiché consentiva loro di attrarre capitali più economici e quindi di fornire elettricità significativamente più economica.

La realtà a livello macro è che le energie rinnovabili hanno sostituito e ridotto i ricavi delle centrali a combustibili fossili, e i sussidi che esistevano nei primi giorni erano effettivamente pagati dai generatori in carica piuttosto che dai consumatori, da qui la loro ostilità duratura e propaganda contro le energie rinnovabili. Il resto è stato in gran parte rumore.

Il continuo boom del solare

Ma ora ci troviamo in una nuova situazione, alimentata dal continuo boom dell’energia solare. Questa tendenza non mostra segni di rallentamento, spinta dai prezzi record dei pannelli solari e sempre più dalla domanda egoistica da parte di piccoli e medi utenti commerciali di elettricità. Continuerà senza sosta, anche in assenza di politiche favorevoli, poiché il vantaggio in termini di costi per questi clienti è sempre più il motore principale per i volumi di investimento piuttosto che le politiche per i parchi solari su scala di pubblica utilità.

Questo è ora accompagnato da un boom nei progetti di accumulo di batterie (BESS) e combinazioni di energie rinnovabili+accumulo, in particolare batterie+solare. Ciò sta dando luogo a sistemi energetici sempre più dominati dall’energia solare per gran parte del giorno e dell’anno, portando i prezzi dell’energia a zero o persino al di sotto a volte, come ampiamente trattato dal blog di Julien Jomaux.

Mentre ci aspettiamo che la domanda si adatti a questo (vedere anche la sezione successiva), ciò significa che le energie rinnovabili hanno ormai raggiunto una scala in cui si auto-cannibalizzano sempre di più, ovvero stanno abbassando i prezzi nel momento in cui possono produrre e potenzialmente tagliando i propri ricavi anziché quelli degli operatori storici. Quindi, è molto più importante di prima se devono sopportare o meno quel rischio di prezzo.

CfD, prezzo di esercizio e prezzo “di cattura”

Con regimi di prezzo fisso, ottengono entrate qualunque sia il prezzo a breve termine, e questo è stato a lungo riconosciuto come un incentivo malsano – in effetti è questo che causa prezzi negativi, quando la produzione eolica e solare sale alle stelle, senza alcun segnale per ridurla, e il mercato deve bilanciarsi attraverso i produttori residui che tagliano o la domanda in qualche modo aumenta. I CfD (Contratti per differenza, ndr) sono stati progettati proprio per ridurre quel problema, assicurando che i produttori di energie rinnovabili ricevano (e agiscano su) alcuni dei segnali di mercato a breve termine che aiutano a bilanciare il mercato su base continuativa, pur assicurando che ottengano, su lunghi periodi, le entrate stabili che sono necessarie per finanziare l’investimento iniziale. In genere, i CfD ben progettati non si applicano quando i prezzi sono negativi, assicurando che la capacità rinnovabile in eccesso venga ridotta (il che è tecnicamente facile) prima che gli impianti per i quali ciò è tecnicamente difficile debbano fermarsi.

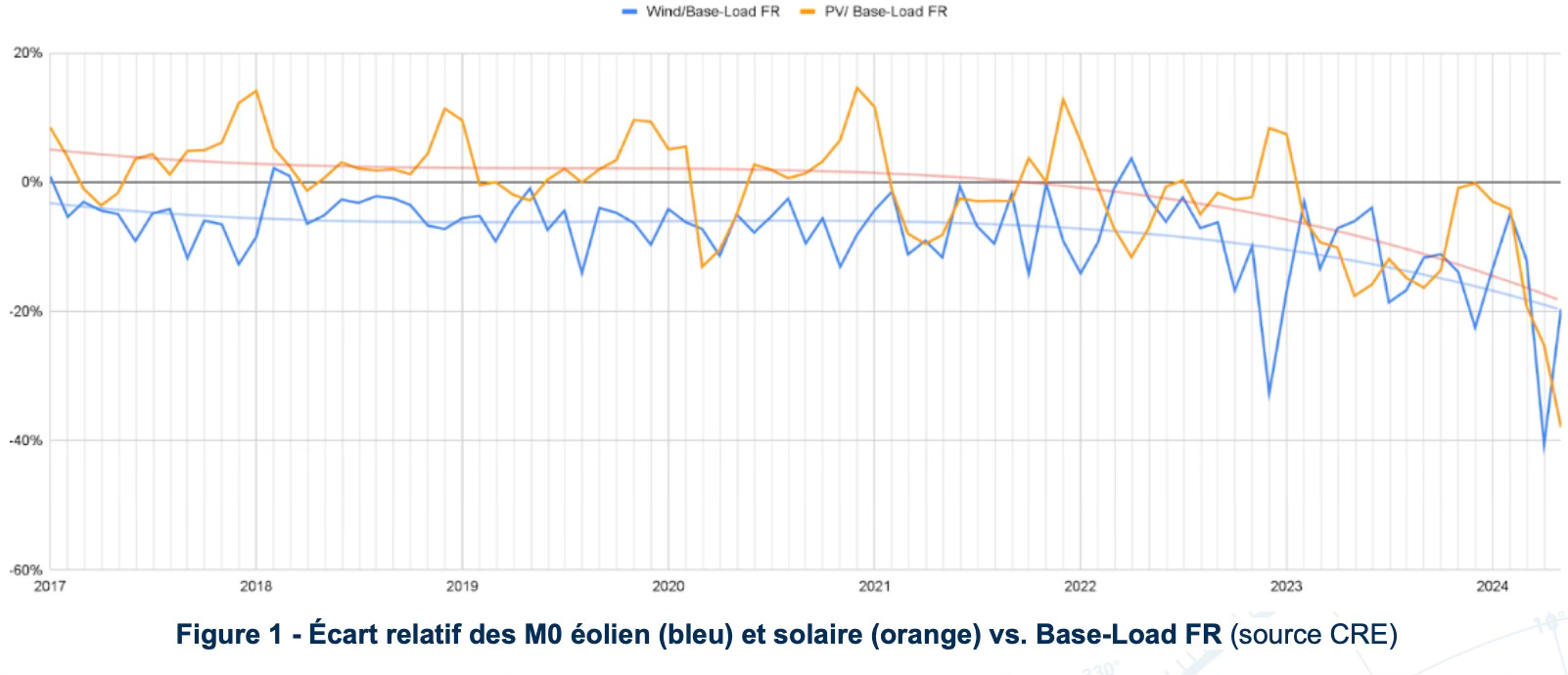

Ciò crea un divario tra il prezzo di esercizio del CfD (il prezzo fisso che gli acquisti dovrebbero teoricamente ottenere) e il “prezzo di cattura” che ottengono effettivamente, e questo divario sta ora crescendo in modo significativo. Il solare, con la sua produzione di picco durante il giorno, quando la domanda è alta, ha avuto in realtà un prezzo di cattura superiore al prezzo medio per molto tempo, ma ora c’è così tanto solare che sta accadendo il contrario: i prezzi crollano quando splende il sole e i prezzi di cattura per il solare sono in calo.

Data and graph kindly provided by Xavier Daval of kilowattsol

Possibili impatti sulle nuove decisioni di investimento

Gli enti regolatori, giustamente, non vorranno incoraggiare una maggiore produzione solare in periodi in cui la produzione è già abbondante (e ora persino eccessiva, a volte) e ciò richiede che i nuovi produttori di energia solare non ottengano più un prezzo positivo per la loro elettricità quando ce n’è già troppa, che è esattamente quando produrranno…Questo avrà un impatto immediato sulle nuove decisioni di investimento, ma la portata del problema potrebbe persino richiedere un’azione contro i produttori esistenti, il che è molto più problematico in quanto hanno basato le loro decisioni di investimento (e i continui obblighi finanziari) sul precedente regime di entrate.

Questa presentazione di Eurelectric discute alcune delle complessità dei regimi CfD, oltre alla semplice formula del prezzo, e questo rapporto ENTSO-E (associazione dei gestori di rete europei) propone suggerimenti dal punto di vista della rete, tra cui, come proposta principale, l’avere CfD basati sulla capacità.

In sostanza, suggeriscono che i parchi eolici o gli impianti solari dovrebbero essere remunerati con un importo annuo fisso e che i gestori di rete deciderebbero quindi quando la produzione viene effettivamente utilizzata o meno. Ciò renderebbe sicuramente i progetti finanziabili e aiuterebbe le reti a gestire le eccedenze occasionali dell’energia solare, ma non incentiverebbe di certo gli sviluppatori a ottimizzare né la posizione né le prestazioni dei loro progetti e non aiuterebbe lo sviluppo di batterie e altre iniziative di gestione della domanda nella stessa misura in cui lo faranno le attuali oscillazioni dei prezzi.

Incentivi contrastanti

La proposta dell’ENTSO-E suggerisce anche che potrebbero esserci incentivi contrastanti tra regolatori e rete: se il pagamento del CfD proviene dai contribuenti, i gestori della rete non sostengono realmente il costo dell’eliminazione della produzione da fonti rinnovabili e hanno pochi incentivi a migliorare le reti per adattarsi a più fonti rinnovabili.

Separatamente, ci sarà anche una crescente tensione tra la logica di bilanciamento tra domanda e offerta al livello di sistema più ampio (dove è necessario solo correggere la differenza netta globale, che è sempre inferiore alla somma delle differenze nette locali) rispetto al livello locale. I progetti potrebbero essere incentivati dal loro regime di entrate a includere storage o altre caratteristiche che consentono l’ottimizzazione nella loro posizione specifica, ma questo potrebbe non essere ottimale per la gestione della rete più ampia.

Per fare un esempio semplificato, immagina di avere una zona con un surplus e una, a una certa distanza, ma collegata, con un deficit. Una griglia a livello di sistema consente al surplus di bilanciare il deficit senza alcuna modifica nella produzione locale. L’ottimizzazione locale spingerebbe i produttori nell’area del surplus a ridurre la produzione o a immagazzinarla e probabilmente causerebbe l’avvio di una costosa produzione marginale (come impianti a gas o diesel) per soddisfare il deficit nell’altra area, con conseguente risultato complessivo peggiore.

La progettazione del mercato

La progettazione del mercato deve adattarsi a una flotta di generazione in rapida evoluzione su base continuativa, tenendo conto della rete esistente e dei suoi vincoli fisici e geografici, del processo di autorizzazione molto lento per le nuove infrastrutture di rete e della crescita incessante dell’energia solare. In tale contesto, i regimi di prezzo per la capacità di stoccaggio saranno uno dei fattori chiave dei nuovi investimenti (dato che l’ondata solare è un fenomeno quotidiano, lo stoccaggio a breve termine per distribuire almeno quella generazione durante la sera e forse la mattina successiva sarà una parte importante della soluzione) e l’interfaccia tra tale quadro normativo e quello per la generazione sarà complicata.

Noi personalmente crediamo che

- gli sviluppatori di energie rinnovabili non possono più ottenere un assegno in bianco per aver messo online una nuova capacità senza considerare come il loro profilo di produzione si adatta al sistema, quindi sono essenziali meccanismi di determinazione dei prezzi che diano loro esposizione al prezzo di cattura. I meccanismi basati sulla capacità hanno troppi svantaggi e porteranno a un rallentamento dello sviluppo e a una diminuzione dell’efficienza dei progetti. Finora le banche sono state disposte ad assumersi il rischio del prezzo di cattura laddove esiste, quindi il capitale a basso costo esiste ancora e continuerà a esistere per progetti che possono dimostrare di offrire un valore aggiunto maggiore rispetto alla semplice generazione di energia basata sulle condizioni meteorologiche, ma questo potrebbe non essere sempre scontato;

- la tariffazione locale/zonale è una soluzione rilevante per incoraggiare gli investimenti nella generazione nei luoghi giusti e per segnalare dove gli investimenti nella rete sono più critici;

- nel contesto della tariffazione zonale, incoraggiare gli sviluppatori di energie rinnovabili a costruire progetti ibridi (con solare+eolico che utilizzano la stessa connessione alla rete e un accumulo aggiuntivo) ha senso, ma dovrebbe essere evitato in regimi di prezzo che coprono un’area troppo ampia, poiché incoraggerebbero l’arbitraggio normativo locale piuttosto che investimenti rilevanti;

- I progetti di stoccaggio dovrebbero essere incoraggiati su base autonoma e, data la volatilità dei modelli aziendali in un contesto in rapida evoluzione, dovrebbe esserci una componente di remunerazione basata sulla capacità per aiutare a sostenere il finanziamento (ma proprio come per la generazione, devono esserci anche incentivi per portare investimenti nei posti migliori e per ottimizzare le operazioni);

- la gestione dei progetti idroelettrici (per lo più esistenti) diventerà politicamente ancora più sensibile, poiché rappresentano un’enorme capacità flessibile, che è stata spesso discretamente “privatizzata” dagli operatori storici per il solo vantaggio di ottimizzare la propria flotta piuttosto che le esigenze a livello di sistema. È vero che in luoghi come la Francia la distinzione è minima e i conflitti tra l’ottimizzazione del sistema energetico e altri usi (esigenze agricole e gestione delle acque in generale) non hanno risposte semplici, ma man mano che l’energia solare diventa una parte più ampia del sistema, la necessità di gestire il surplus diurno (dall’energia solare) piuttosto che il surplus notturno (dalla capacità di carico di base precedentemente dominante) diventerà inevitabile.

In questo, gli sviluppatori non dovrebbero dare per scontato, in modo naturale come prima, che tutto ciò che fanno sia “buono per il pianeta” e meriti il pieno supporto politico. Man mano che l’industria matura e inizia a dominare il sistema, i compromessi saranno più complicati e i regolatori avranno sempre più buone ragioni per non schierarsi necessariamente dalla parte degli sviluppatori di energie rinnovabili.

Gli sviluppatori e, più in generale, l’industria devono tenerne conto.

di Jérôme Guillet ed Erkan Uysal, Jérôme à Paris

Foto: SNOW-BV

Lascia un commento